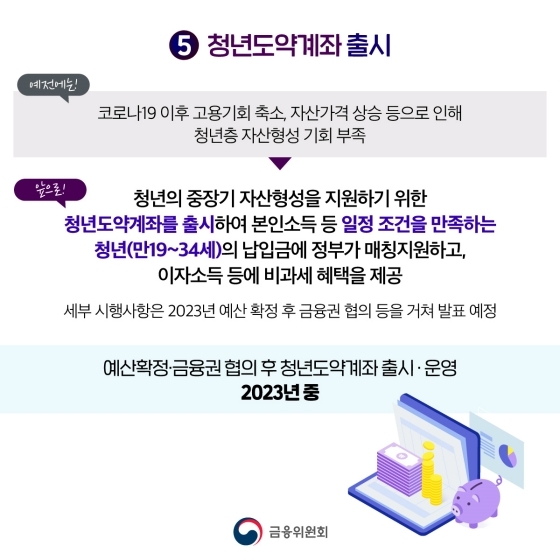

청년도약계좌란?

2023년 6월 출시가 거의 확실시 된 청년도약계좌는 윤석열 대통령의 제20대 대통령 선거 국민의힘 정책공약집에 실려있는 금융상품으로, 연소득에 따라서 저축장려금을 지급하여 총 10년 동안 적금+저축장려금으로 최대 1억 만들기 통장이었습니다. 그러나 예산 문제로 인해 처음 공약과는 달리 최대 5천만원으로 축소되었습니다.

정부가 장려금을 월 3~6%씩 지급하며 매달 70만원 한도 내에서 비과세 이자가 붙는 방식으로 저축하여 5년간 최대 5천만원의 목돈을 마련할 수 있는 청년지원 사업이라고 보시면 됩니다.

가입조건

- 만 19세~34세의 일하는 청년 (병역 기간 제외)

- 개인소득 연 6천만원 이하 + 가구 소득이 중위 180% 이하 (동시 충족)

- 매달 40~70만원 까지

- 의무가입기간 만기 5년

- 적용기한 2025년 12월 31일까지 가입분

혜택 내용

연소득에 따라 지원금의 혜택에 차이가 있는데, 소득이 낮을수록 저축장려금이 더 많아집니다. 월 납입액은 40~70만원에서 정부 지원금은 소득수준에 따라 월 납입금을 3~6%까지 받을 수 있습니다.

대략적으로 금액을 계산했을 때, 월 70만원으로 6%의 정부 지원금을 합쳐 계산하면 5년간 총 4,452만원이 됩니다. 거기에 은행이자(연 5%)를 더하면 약 5천만원의 목돈을 마련할 수 있습니다.

(청년도약계좌의 이자금액은 비과세가 적용됩니다!)

청년도약계좌 vs 청년희망적금 비교

청년희망적금과 중복가입이 안된다는 얘기가 있기 때문에 차이점을 많이 궁금해 하실텐데요, 크게 소득조건과 혜택이 있습니다.(아직 확실하게 정해진건 없습니다.)

소득조건은 청년희망적금보다 기준이 완화되어 개인소득 부분에 있어 좀 더 많은 청년들의 가입이 가능할 수 있도록 대상의 폭을 넓혔습니다.

그리고 혜택은 청년희망적금은 말그대로 적금형태로 2년간 매월 50만원씩 적금(납입액 1,200만원)을 하면 은행이자 (이자소득세 0원)+저축장려금을 지원받아 약1,300만원(12,985,000원)의 목돈을 마련할 수 있습니다.

청년도약계좌는 5년 만기 상품으로 매월 70만원까지 저금할 수 있고, 은행이자(이자소득세 0원) + 정부의 추가지원금으로 약 5,000만원의 목돈을 마련할 수 있습니다.(둘다 전액 비과세 혜택이 적용됩니다.)

| 청년도약계좌 | 구분 | 청년희망적금 |

| 만 19~34세 청년(병역이행기간 제외) | 가입 대상 | 만 19~34세 청년(병역이행기간 제외) |

| 개인소득 6,000만원 이하 + 가구소득 중위 180% 이하 (동시 충족) |

가입 조건 | 개인소득 3,600만원 이하 or 종합소득 2,600만원 이하 (개별 충족) |

| 월 최대 40~70만원 | 납입금액 | 월 최대 50만원 |

| 납입금의 3~6% 월지급 | 정부 지원금 | 1년 차 2%, 2년 차 4% 만기 지급 |

| 5년 | 만기 | 2년 |

청년도약계좌 출시일은 2023년 6월로 계획되어 있고, 2025년 12월 31일까지 진행한다고 합니다. 대략적인 윤곽이 잡혔으니 추후에 나올 상세계획에 대하여 꾸준히 업데이트 하도록 하겠습니다.

전정부의 정책인 청년희망적금과 중복적용이 안된다는 얘기가 있기 때문에 납입기간 및 납입금액, 만기금액을 생각해서 선택하시면 좋을 것 같아요.

그리고 현재 금리인상으로 인해 청년도약계좌의 예상수익률보다 높은 특판 상품이 있을 수도 있지만, 추후 금리의 행방은 어떻게 될지 알 수 없기 때문에 개인적인 견해로는 현재 상황에서 괜찮은 상품이라고 생각합니다.

주식, 코인 등으로 인해 투자시장이 많이 얼어붙은 이 시점에서 본인의 재정상태를 확인하고 비교하여 좋은 상품으로 목돈을 챙겨갈 수 있기를 바래봅니다.

'소소한 지원금 받기' 카테고리의 다른 글

| 군적금 <장병내일준비적금> 총정리(신청방법, 금리비교, 매칭지원금) (0) | 2023.01.26 |

|---|---|

| 2년 동안 매월 받는 <서울 안심소득> 한눈에 보기(자격기준, 신청방법, 선정방법, 지원금 액수) (0) | 2023.01.22 |

| 서울시 <대학(원)생 학자금대출이자 지원> 총정리(일정 및 대상, 지원범위, 신청방법) (0) | 2023.01.17 |

| 공공지원 <경기도 청소년 교통비 지원 사업> 총정리(신청기한, 지원금, 중복지원 가능여부) (0) | 2023.01.14 |

| 육아지원금 <부모급여> 정부 지원금 총정리(조건 및 금액, 신청방법, 중복지급 가능여부) (0) | 2023.01.12 |

댓글